再融资新规修订全解读 (2020年2月)

2020年2月14日晚,证监会正式发布《关于修改<上市公司证券发行管理办法>的决定》、《关于修改<创业板上市公司证券发行管理暂行办法>的决定》、《关于修改<上市公司非公开发行股票实施细则>的决定》(以下简称《再融资规则》),并自发布之日起施行。此前,证监会已于2019年11月8日就主板(中小板)、创业板、科创板再融资规则公开征求意见。正式版规则保留了征求意见稿的绝大部分修订内容,另有三处新变化,我们归纳为如下五个方面:

第一

第二

第三

第四

第五

值得注意的是,科创板再融资规则并未同时发布,前期公开征求意见的《科创板上市公司证券发行注册管理办法(试行)》及配套的《科创板上市公司证券发行承销实施细则》、《科创板上市公司证券发行上市审核规则》何时正式出台,注册制下的再融资是否会有更多惊喜之处,值得期待。

小多说

1、再融资政策松绑,将为上市公司发展提供更多动力。本次修订,与主板、中小板上市公司再融资规则修订比较,创业板上市公司再融资规则改革力度更大,具体表现为:一是大幅降低创业板公司的再融资门槛,公开发行和非公开发行分别取消了两项发行条件。二是非公开发行的细节要求与主板中小板规则趋同化,不再对创业板公司施以相对更严格的要求。考虑到创业板公司的规模普遍较小,民营企业居多,联系到去年民营企业座谈会后,党中央、国务院有关支持民营企业发展的措施渐次落地,包括近期开展的进一步做好清理拖欠民营企业中小企业账款工作,我们相信以注册制、再融资改革为契机,民营企业迎来了新一次发展机遇。

2、回顾上市公司再融资政策历次调整,无论收紧还是松绑,都和其时的外部环境紧密相关。资本市场服务实体经济,监管政策服务于监管目标。牢记这一点,理解政策调整趋势及其含义十分重要。2018年下半年至今,先有上市公司重大资产重组政策调整,后有科创板,资本市场支持实体经济的措施连续出台。此次再融资政策调整,更是将定价、锁定期、减持和融资规模,这四个当下决定非公开发行市场活跃度的关键因素全部进行松绑,力度十分大。特别重要的是,政策宽松助力公司发展的同时也提醒着市场:实体经济面临的挑战依然艰巨。

3、特别提醒大家关注资金认购的新规:上市公司及其控股股东、实际控制人、主要股东不得向发行对象做出保底保收益或变相保底保收益承诺,且不得直接或通过利益相关方向发行对象提供财务资助或者补偿。鉴于之前的市场实践,此项措施意在支持权益类资金入场,同时增加发行机制的市场化博弈,谨防类固收资金在保底保收益的诱惑之下,借道非公开发行进入风险不匹配之市场。2015年距今并不遥远,杠杆资金对证券市场的助推力之大,一旦失控时的破坏力之强,相信市场记忆犹新。希望大家在憧憬和期待市场再度活跃之时,永保风险防范之心。进一步,政策宽松的同时,我们更期待加大资本市场违法成本这一重要任务也能尽早开花结果。

4、创业板与主板中小板的再融资规则已经趋同,连同正在进行的新三板发行上市制度改革,主板、中小板、创业板、科创板和新三板作为多层次资本市场的主力,如何找准各自定位、协调发展,将是接下来值得关注的问题之一。

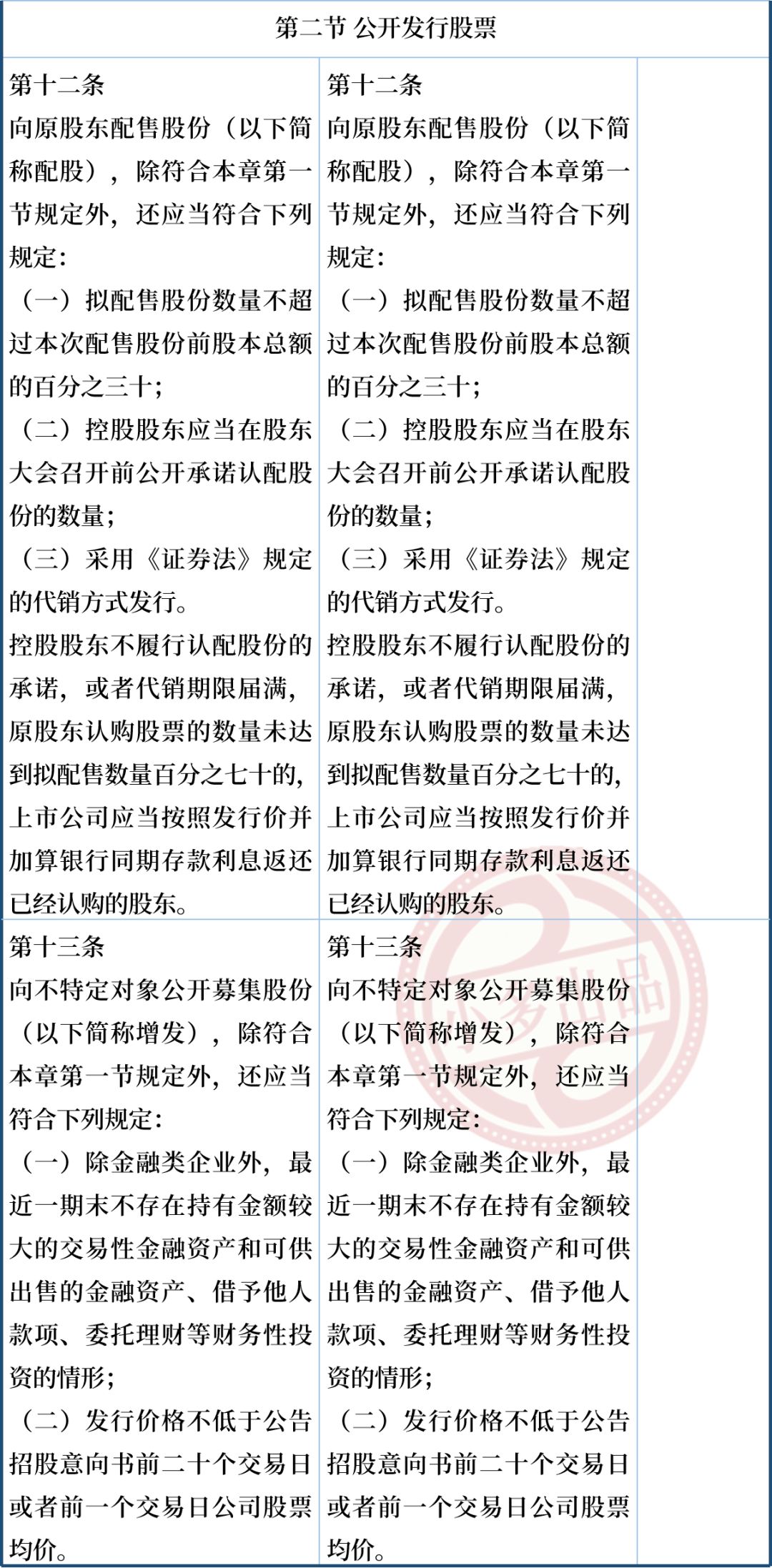

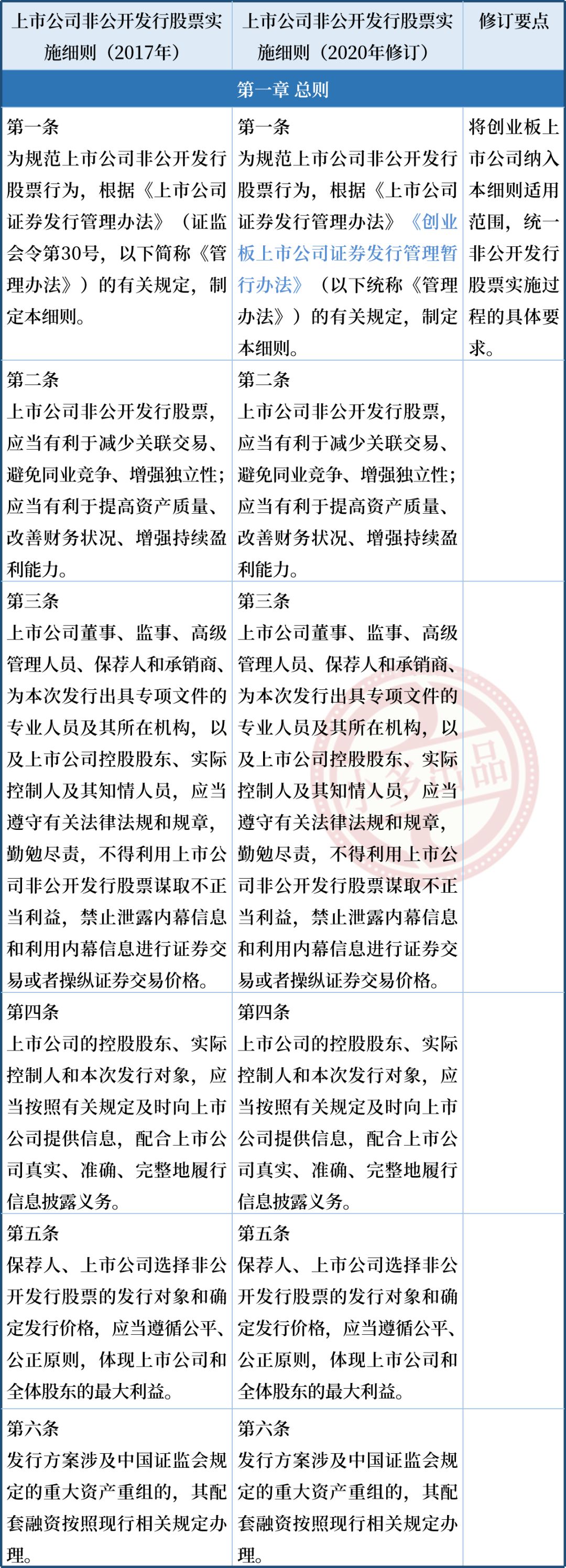

为方便有需要的伙伴进一步了解再融资新规的细节,我们制作了《上市公司证券发行管理办法》、《创业板上市公司证券发行管理暂行办法》、《上市公司非公开发行股票实施细则》逐条修订对比,供参考。

说明:对比表中,用红色标注原法规中删减或修订的内容,用蓝色标注新规中新增的内容。

上市公司证券发行管理办法

创业板上市公司证券发行管理暂行办法

非公开发行股票实施细则

-END-

如要转载,请开启“阅读原文”功能,

并在文首注明:“来自微信公众号:小多金服 (shalldo_sh)”

往 期 文 章