资产证券化,了解一下

资产证券化

对于上市公司而言,有不少可选择的再融资方式。相比常见的增发、配股和可转债,“资产证券化”在规则层面没有盈利能力、财务状况、募集资金用途等要求。通过“资产证券化”进行再融资,您考虑过吗?

资产证券化融资

是什么?

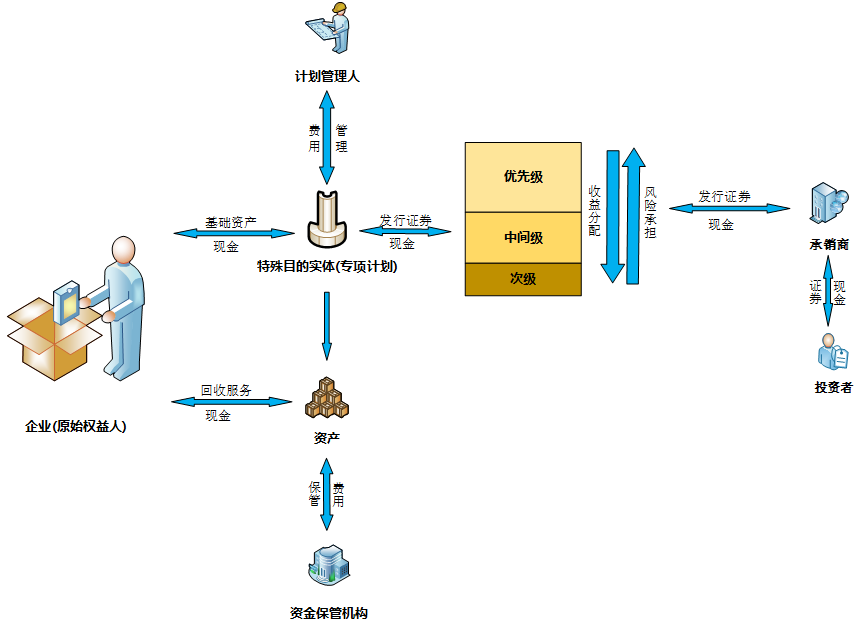

看一下资产证券化业务的大致流程(以资产专项计划为例)

如图可以看到,首先是原始权益人(上市公司)将公司信用评级不错的资产(如债权、收益权等)打包作为基础资产,转移到计划管理人(证券公司或基金子公司)设立的特殊目的实体(资产专项计划),特殊目的实体发行收益和风险不同的产品。然后由承销商将产品卖给投资者所获得的回收金额,通过特殊目的实体将募集的资金交于原始权益人。之后原始权益人作为服务机构负责(原始权益人通常兼任)基础资产收益的回收服务,并根据投资者所持产品的类别进行收益分配。

“资产证券化”市场

近三年发展情况

目前市场上存在三类资产证券化,分别为信贷资产证券化、资产专项计划、资产支持票据。

注:数据来源Wind

上市公司发行

资产专项计划

小TIPS

基 本 流 程

信 息 披 露

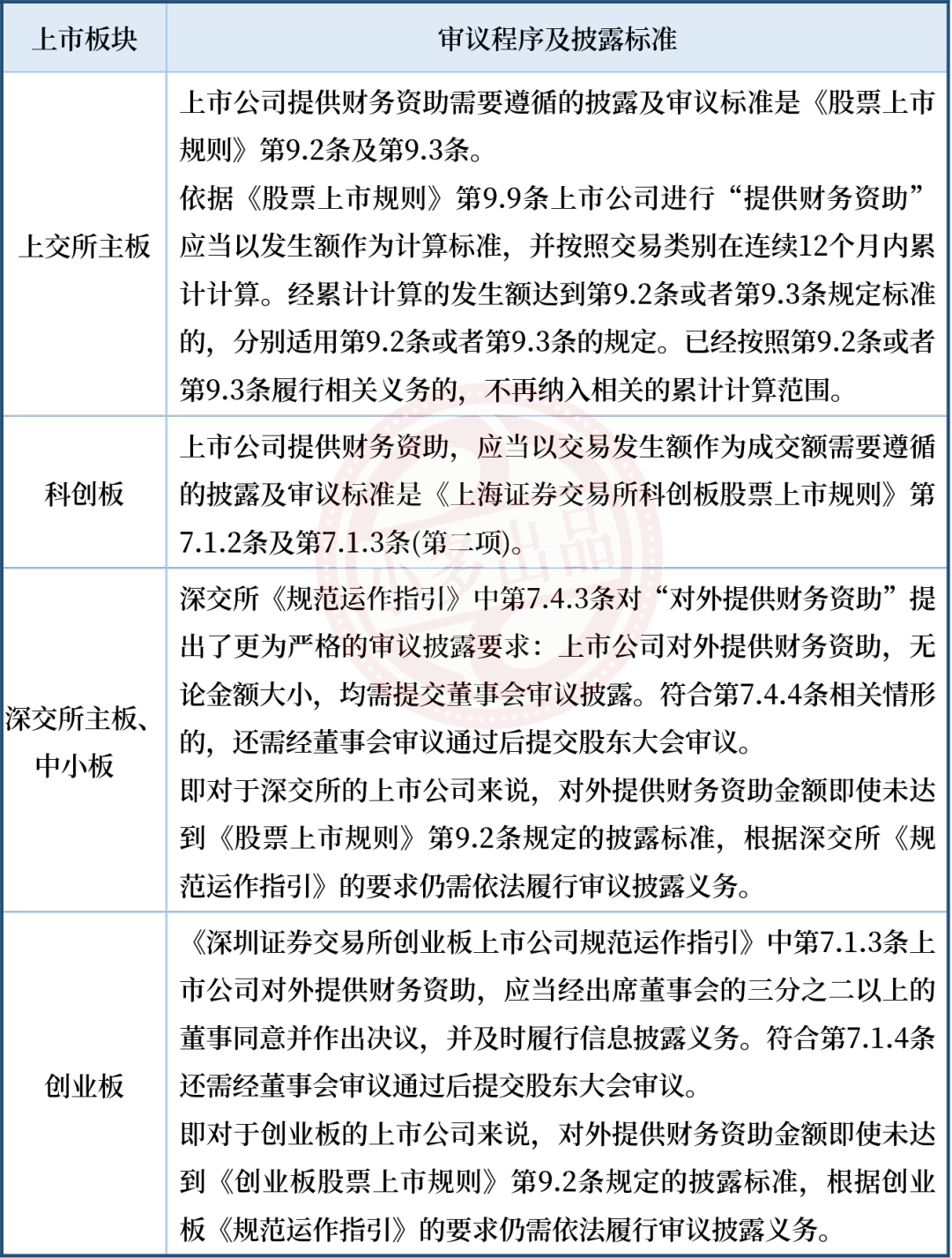

上市公司(包含上市公司控股子公司)发行资产专项计划本身为融资事项,规则层面没有明确审议程序的要求,上市公司需根据《公司章程》及相关内部制度的规定,履行内部程序。需注意的是,由于资产专项计划可能涉及到出售资产、财务资助、对外担保等情形,上市公司需根据相应情形履行规则要求的审议程序及信息披露义务。另外,若以上交易涉及关联交易,上市公司应按照关联交易的相关规则进行审议和披露。

1

转移和回购基础资产

上市公司或控股子公司从特殊目的实体转移和回购基础资产时,需根据交易金额按照沪深交易所《股票上市规则》的“购买或出售资产”进行审议和披露。

2

基础资产循环购买、补充、置换

上市公司或控股子公司发行资产专项计划后,可能存在基础资产评级下降的情况。为了保证基础资产的评级,原始权益人需要对于基础资产进行补充和置换,同时又需要保持资产专项计划的持续运作,原始权益人需要对于基础资产进行循环购买。大部分基础资产一般为债券和收益权,企业在增补基础资产过程中会先产生债权,比如委托贷款。此时,上市公司需注意涉及财务资助的审议程序和披露问题。

3

提升资产支持证券信用等级

若上市公司的子公司发行资产专项计划,专项计划可以通过内部或者外部信用增级方式提升资产支持证券信用等级,常见的增级方式主要包括以下:

优先/次级分层

基础资产现金流超额覆盖

上市公司差额支付承诺

上市公司运营流动性支持承诺

抵押/质押担保

现金流转付机制

储备金/保证金

其他外部担保

上述信用增级方式中:除了3、4、5、8外的其他信用增级方式,可以概括为企业的制度设计产生的内部信用增级。对于3、4、5、8则实质为上市公司通过担保的方式进行信用增级,需要遵守担保的信息披露要求。

案例

上市公司对外担保的审议程序

注:科创板特别豁免规定:上市公司为全资子公司提供担保,或为控股子公司提供担保且控股子公司其他股东按所享有的权益提供同等比例担保,不损害上市公司利益的,可以豁免适用前述股东大会审议标准中的第一项至第三项,但是公司章程另有规定除外。上市公司应在年度报告和半年度报告中汇总披露前述担保。

更多对外担保相关内容:请参见小多公众号文章《关于担保:几个非典型的“坑”》、《上市公司预计年度担保额度公告Tips》、《对外担保那些事儿》。

-END-

如要转载,请开启“阅读原文”功能,

并在文首注明:“来自微信公众号:小多金服 (shalldo_sh)”

往 期 文 章