科创板再融资规则要点解读

2020年7月3日,证监会正式公布《科创板上市公司证券发行注册管理办法(试行)》,上交所亦同步发布科创板再融资的一系列配套规则及通知,包括《科创板上市公司证券发行上市审核规则》《科创板上市公司证券发行承销实施细则》《科创板上市公司证券发行上市审核问答》,细化规定了科创板再融资的审核标准、审核程序和发行承销环节的业务要求,同时以问答汇总形式重点明确了科创板差异化发行条件和信息披露要求所对应的审核关注事项。上述规则将与《科创板上市公司公开发行证券信息披露内容与格式准则》等规章和规范性文件共同构成科创板上市公司证券发行的完整规则体系。

注:

1、上交所同日发布了《关于做好2020年科创板上市公司适用再融资简易程序相关工作的通知》,调整了科创板上市公司再融资简易程序在2020年的适用要求,即在2020年7月3日前已发出召开2019年年度股东大会通知的上市公司,可通过召开临时股东大会授权董事会决定向特定对象发行融资总额不超过3亿元且不超过最近一年末净资产20%的股票。该项授权在上市公司2020年年度股东大会召开后即失效。

2、对于科创板再融资发行审核中涉及的一般性、共性问题,参照适用证监会发布的《再融资业务若干问题解答》。

《科创板上市公司证券发行注册管理办法(试行)》主要明确以下六大内容:

1、明确适用范围。包括上市公司发行股票、可转换公司债券、存托凭证等证券品种,并为新的证券品种预留空间。

2、精简优化发行条件。区分向不特定对象发行和向特定对象发行,差异化设置各类证券品种的再融资条件。

3、明确发行上市审核和注册程序。上交所审核期限为二个月,证监会注册期限为十五个工作日。同时,针对“小额快速”融资设置简易程序。

4、强化信息披露要求,要求有针对性地披露行业特点、业务模式、公司治理等内容,充分披露科研水平、科研人员、科研资金投入等信息。

5、对发行承销作出特别规定,就发行价格、定价基准日、锁定期,以及可转债的转股期限、转股价格、交易方式等作出专门安排。

6、强化监督管理和法律责任,加大对上市公司、中介机构等市场主体违法违规行为的追责力度。

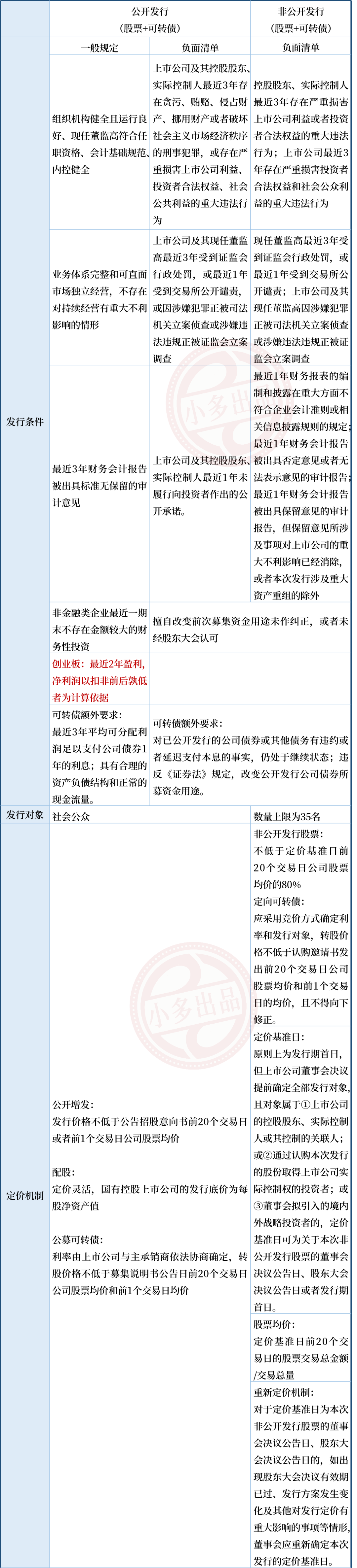

科创板与创业板上市公司

再融资规则要点梳理表

注:

1、优先股、向员工发行证券用于激励等具体办法,由证监会另行规定。

2、上市公司通过回购股份方式进行公司债券转换时,其发行条件无需额外比照发行股票的相关规定。

3、上市公司董事会拟引入战略投资者的,应当将引入战略投资者的事项作为单独议案,就每名战略投资者单独审议,并提交股东大会批准。

由上表可知,科创板与创业板的再融资规则十分接近,两者在定价、锁定期、退出和融资规模等核心要素方面完全趋同,主要差异在于公开发行证券的盈利条件(创业板要求连续2年盈利,科创板则无)、募集资金用途(科创板强调应投资于科技创新领域的主营业务,创业板则禁止用于持有财务性投资或变相投资有价证券)、募集说明书等文件的信披要求(科创板额外要求披露行业特点及科研水平、科研人员、科研资金投入等相关信息)。

科创板定位强调“硬科技”即企业的科技内涵,对于财务指标的包容性同样体现在再融资的相关发行条件中。创业板则更多是从企业的成长阶段来定位(主要服务成长型创新创业企业),其行业包容性相对更宽一些,两板块的定位特点也是各自再融资规则存在不同侧重的主要原因。

科创板/创业板再融资的发行审核程序

注:红色部分系“小额非公开发行简易审核程序”。

-END-

如要转载,请开启“阅读原文”功能,

并在文首注明:“来自微信公众号:小多金服 (shalldo_sh)”

往 期 文 章