从“四松三紧”看科创公司重大资产重组的注册制改革

2019年8月23日晚间,证监会发布《科创板上市公司重大资产重组特别规定》(以下简称“《特别规定》”),上海证券交易所同步公开了《上海证券交易所科创板上市公司重大资产重组审核规则(征求意见稿)》(以下简称“《重组审核规则》”)。《特别规定》和《重组审核规则》与《上市公司重大资产重组管理办法》(以下简称《重组办法》)共同构成了科创板上市公司重大资产重组的基本规则体系,其中,《重组审核规则》是《特别规定》的下位规则,主要规定了科创板上市公司重大资产重组的审核标准、程序和信息披露要求,是注册制下实施重组审核的的基本规则。

第一部分 规则要点

重组认定标准与条件

注:《特别规定》、《重组审核规则》未对重组上市的认定标准做出另行约定。

科创板多套上市标准,市场通称的第五套标准甚至没有营业收入要求。考虑到部分科创板公司的营业收入规模较小甚至没有,如果仅仅用50%作为判断指标,这些公司就可能因为绝对金额很小的一笔交易而达到重组标准,因此《特别规定》对于科创板构成重大资产重组标准中的营业收入指标改为购买、出售的资产在最近一个会计年度所产生的营业收入占科创公司同期合并财务报告营业收入的比例达到50%以上,且超过5000万元。

2、重组条件

科创公司实施重组上市的,标的资产对应的经营实体不仅应当符合《科创板首次公开发行股票注册管理办法(试行)》(以下简称《注册管理办法》)规定的相应发行条件,还要满足“净利润”或“营业收入+现金流”的财务指标要求。对比科创公司上市条件,实施重组上市的科创公司,标的资产只需达到上述财务指标要求,而没有市值要求。

2

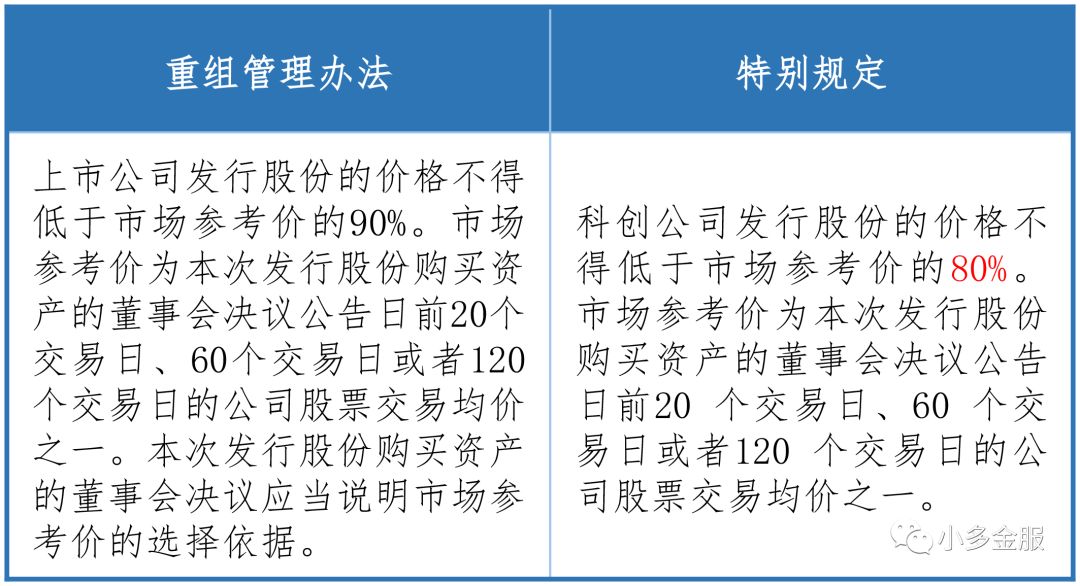

发行价格

3

分类监管

1、不涉及股份发行的重大资产重组

科创公司实施不涉及股份发行的重大资产重组的(重组上市除外),不适用《重组审核规则》的第三章至第六章关于重组信息披露要求、重组审核内容与方式、重组审核程序以及审核相关事项的规定。其他信息披露要求,仍适用上交所现有规定。

2、发行股份购买资产或重组上市

信息披露

信息披露内容的六大要求

责任主体

审核流程

注:

1、科创公司难以在规定的时限内回复的,可以向交易所申请延期一次,时间不得超过1个月。

《重组审核规则》规定的中止审核、请示有权机关、落实审核联席会议或者上市委员会意见等情形,不计算在规定的时限内。

2、科创公司、交易对方、独立财务顾问、证券服务机构回复交易所审核问询的时间,以及《重组审核规则》规定的中止审核、请示有权机关、落实审核联席会议或者上市委员会意见、实施现场检查等事项,不计算在规定的时限内。

上交所重组审核实行电子化审核,申请、受理、问询、回复等事项通过上交所并购重组审核业务系统办理。在审核中,对法定条件具体审核标准等涉及中国证监会部门规章及规范性文件理解和适用的重大疑难问题、重大无先例情况以及其他需要中国证监会决定的事项,将及时请示中国证监会。

4

持续督导

为压实中介机构职责,《重组审核规则》专章对重组中的持续督导进行规定。

1、持续督导期为“一年又一期”或“三年又一期”

重大资产重组或者发行股份购买资产的,持续督导期限为本次交易实施完毕当年剩余时间以及其后一个完整会计年度。

科创公司实施重组上市的,持续督导期限为此交易实施完毕当年剩余时间以及其后三个完整会计年度。

2、四大现场检查情形

现有相关规则未明确上市公司并购重组持续督导期间现场检查工作的适用情形。本次《重组审核规则》明确存在标的重大财务造假嫌疑、可能无法有效控制、重大未披露担保、重大股权质押未披露四种情形的,独立财务顾问应当进行现场检查,出具核查报告并披露。

3、持续关注交易对方在业绩承诺期表现

对于科创公司实施重大资产重组、发行股份购买资产或者重组上市,交易对方做出业绩承诺并于科创公司签订补偿协议的,独立财务顾问不能只看结果,应当在业绩补偿期间内,持续关注业绩承诺方的资金、所持科创公司股份质押等履约能力保障情况,督促其及时、足额履行业绩补偿承诺。

5

自律监管

对于不涉及发行股份购买资产或者重组上市的交易,《重组审核规则》(征求意见稿)通过自律监管规范科创公司控股股东、实际控制人、董监高、交易对手方以及相关中介机构应当履行的相关义务。

着重关注交易是否损害科创公司以及投资者的合法权益,对于明显定价不公允、存在不正当利益输送以及违反业绩承诺的交易,交易所可以要求限期改正,并可以采取监管措施或者纪律处分,严重的可采取终止交易。

如在审核中,发现科创公司、交易对方及有关各方,独立财务顾问、证券服务机构及其相关人员涉嫌证券违法的,将依法报告中国证监会。

第二部分 四松三紧折射重组的改革方向

1

市场化

认定标准

鉴于科创企业可能存在收入规模较小、尚未盈利等特点,《特别规定》在原有相对值(50%)的标准上新增了绝对值(超过5000万元人民币)的标准,达标要求提高,实际放宽标准。

定价机制

放宽了发行股份购买资产的价格下限,调整至市场参考价的80%,相比现行的市场参考价的90%,更具弹性。

支付方式

结合了现行并购重组的试点成果,科创公司可以发行可转债购买资产,首次明确科创公司可以与特定对象约定转股期、利率及付息方式、赎回、回售、转股价格、向下或者向上修正等条款。

审核机制

吸收了现行并购重组审核“分道制”、“小额快速”的经验,提升审核效率,对符合条件的重组交易,交易所受理申请文件后直接提交审核联席会议审议。

2

规范化

重组条件

1、要求标的资产要符合科创板定位,同时要具有协同效应。这限定了科创公司重组标的资产的行业范围,严控跨界并购。

2、对重组上市的标的资产设置了“净利润”、“营业收入+现金流”两套财务指标,对于标的资产存在差异表决权安排的,也参照IPO条件规定了相应财务指标要求。

信息披露

1、明确科创公司、交易对方及有关各方的信息披露责任,以及中介机构对于信息披露的把关义务。

2、在《重组管理办法》对信息披露要求“及时、准确、完整”的基础上,强调适应投资者的“广度、深度”、“符合逻辑”、“简明易懂”便于一般投资者阅读和理解。

3、细化了标的资产符合协同效应的情形、交易必要性所涵盖的事项以及资产定价合理性的详细论证。

持续督导

小多说

与IPO领域的注册制相比,重组领域的注册制试点,通过放宽重组认定标准、下调定价下限、增加支付方式灵活性、坚持“分道制”和“小额快速”等机制提高审核效率等方式,将科创板上市公司并购重组的市场化向前推进了一大步。与此同时,相关规定又牢牢把握住标的资产的科创属性和与上市公司的协同效应两大关键点,针对性地提高标的资产财务指标门槛、强化信息披露要求、夯实持续督导责任,有助于防范风险。

随着科创板建设的不断深入,注册制在并购重组中的落地作为证券市场改革试验的重要组成,是资本市场注册制改革的又一里程碑事件。IPO、再融资和并购重组事关资本市场增量与存量,现在双剑合璧,未来可期。

更值得一提的是,易主席坚持证券市场规范与发展并重的讲话言犹在耳。上周末的新闻就已通报争取今年内通过证券法修订、探讨奖励具有中国特色的证券集体诉讼制度,推动修订刑法,大幅提高欺诈发行、上市公司虚假披露信息的违法成本,坚决打击说假话、做假账的违法违规行为。消息一出,大家纷纷点赞,朋友圈瞬间刷屏。我们相信,市场不缺资金、不缺信心,更不缺正能量,只要真正坚持规范与发展并重,保持政策延续性和透明度,无论指数涨涨跌跌,低谷抑或高潮,一个致力于服务实体经济,保护投资者利益的证券市场就会得到更多参与者的信任与支持。

-END-

如要转载,请开启“阅读原文”功能,

并在文首注明:“来自微信公众号:小多金服 (shalldo_sh)”

往 期 文 章