上市公司境内分拆上市新规快评

上市公司分拆上市概念辨析

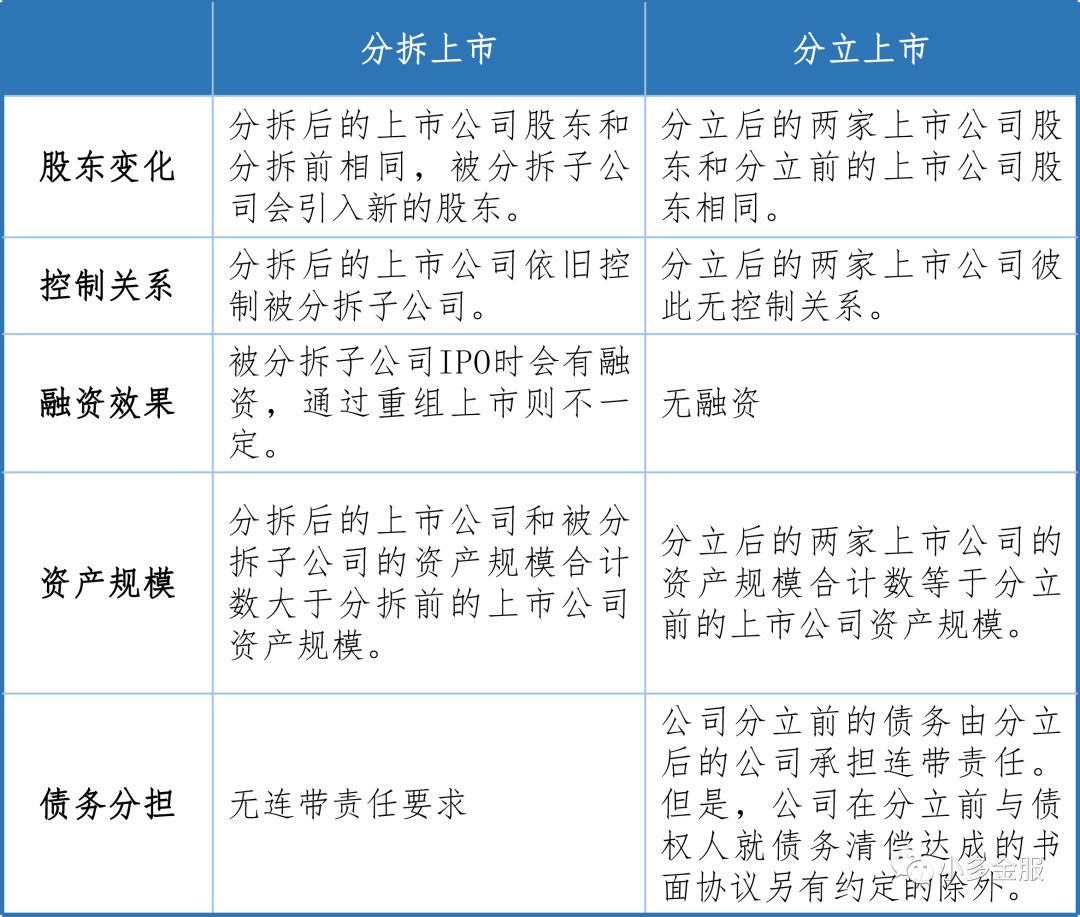

根据《上市公司分拆所属子公司境内上市试点若干规定》(以下简称“分拆上市规定”)征求意见稿第一条,上市公司下属子公司境内上市(市场通称上市公司分拆上市)是指,上市公司将部分业务或资产,以其直接或间接控制的子公司的形式首次公开发行股票上市或实现重组上市的行为。实践中,有观点认为存在一种更加广义的情形,包括上市公司以失去控制权为前提,将部分业务或资产以参股子公司的形式实现上市。根据分拆上市规定征求意见稿和《关于规范境内上市公司所属企业到境外上市有关问题的通知》(证监发〔2004〕67号)可知,境内证券市场立法所指的上市公司分拆上市均为狭义分拆。

与上市公司分拆上市类似的还有上市公司分立上市。根据国家工商行政管理总局发布的《关于做好公司合并分立登记支持企业兼并重组的意见》,公司分立可以采取两种形式:一种是存续分立,指一个公司分出一个或者一个以上新公司,原公司存续;另一种是解散分立,指一个公司分为两个或者两个以上新公司,原公司解散。由此延伸,上市公司分立上市通常是指一家上市公司分出一个或一个以上新上市公司,原上市公司存续,或一个上市公司分为两个或两个以上新上市公司,原上市公司解散的情况。境内证券市场著名的东北高速分立和城投控股分立案例,就分别属于解散分立和存续分立的情况。

分拆上市

VS

分立上市

上市公司分拆上市的利与弊

在境内证券市场发展历程中,各界对上市公司分拆上市利弊的讨论一直存在,所处立场不同,认识也各异。2004年,证监会发布《关于规范境内上市公司所属企业到境外上市有关问题的通知》(证监发〔2004〕67号),允许境内上市公司所属企业到境外分拆上市。十五年后,在科创板建设过程中,监管层首次提出允许境内分拆上市。

我们搜集和整理了市场上关于分拆上市利弊分析的主要观点,内容大致如下:

1、拓宽子公司融资渠道。上市公司可以充分利用资本市场进行融资。但未上市的子公司融资能力有限,只能选择债务融资或者定向股权融资。子公司分拆上市后可以利用资本市场融资,不仅能解决子公司自身的资金问题,还能改善母公司的财务状况。

2、重估子公司资产组价值。在综合型业务的母公司旗下,即便是行业估值较高的子公司,其实际估值也只能遵循企业整体市盈率。但分拆后,其估值体系将得到重塑,与行业平均值接近。子公司市值水平增长后,母公司所持有的资产价值大幅提升,进一步提升母公司市值水平。

3、解决子公司管理层激励问题。建立在整个企业价值之上的股权形式,与主营业务关系较远的分部门管理者很难被有效激励。通过分拆上市,分部门的管理者可以成为新上市公司的股东,管理人员可以分享工作业绩带来的上市公司成长红利。

4、增加国企混改退出机制。是否具备顺畅的退出机制,是民营资本参与混改时考虑的重要因素之一。对于没有上市的国企、央企混合所有制改革,民营资本可以通过IPO实现退出,但对于已经整体上市的大型央企来说,其退出则较为困难,分拆上市可以提供一条可行的退出路径。

1、从上市资源分配角度看,由于我国经济体量大、经济尚处于高投入阶段等原因,目前我国仍然是资本短缺国家,上市融资仍然是稀缺资源。一家公司已经上市,已利用了资本市场的融资资源,如果再允许其分拆子公司在A股上市,也即二次上市,与我国资本市场现在发展阶段、功能定位和监管理念不完全契合,可能会导致社会整体资源分配不均。

2、从上市公司监管角度看,分拆上市程序复杂,涉及多方主体的利益协调,容易发生利益输送问题;分拆上市后,两家上市公司在母子公司的组织架构下,可能诱发同业竞争、违规关联交易等问题,损害债权人、中小投资者等的利益,增加监管难度。

3、从资本市场发展角度看,分拆上市可能诱发二级市场炒作,助长投机之风,不利于资本市场的长期稳定发展。

本节内容参考:乔永远、林莎 《1+1>2,分拆上市的缘起与突破》;杨旭然 《分拆上市好在哪儿》;沈宏山 《A股上市公司分拆子公司于科创板上市法律可行性研究》;李园园 《上市公司分拆上市法律问题研究》;李燕、何滨妤 《公司分拆上市法律监管的制度逻辑与建构》;陈洁、徐聪 《上市公司分拆上市的利弊分析及监管要点》

分拆上市规则内容简介

境内分拆上市

VS

境外分拆上市

小多说

第一、两个突破。一、以前只允许境外分拆上市,现在允许境内分拆上市,这是第一个突破。二、《关于在上海证券交易所设立科创板并试点注册制的实施意见》规定“达到一定规模的上市公司,可以依法分拆其业务独立、符合条件的子公司在科创板上市”,分拆上市规定征求意见稿允许境内证券市场分拆上市,适用范围更大,这是第二个突破。

第二、分拆上市和整体上市都是实体经济借助资本市场发展的工具。允许境内分拆上市填补了市场化工具的空白,赋予了实体经济更大的资本运作空间。

第三、分拆上市监管政策的变化,进一步说明监管层坚持并购重组市场化和支持实体经济发展的决心。从相关要求看,监管层充分考虑了分拆上市对资本市场可能带来的负面效应,设定的可分拆条件较高。根据征求意见稿,初步测算,同时符合实质条件中第1、2(未考虑扣除被分拆权益)、4项条件的上市公司有585家。考虑到这些公司还需同时符合第3、5、6、7项条件,以及被分拆子公司自身必须符合IPO条件,实际具备分拆上市潜力的上市公司数量会进一步大幅减小。

文中数据统计来源:Wind

-END-

如要转载,请开启“阅读原文”功能,

并在文首注明:“来自微信公众号:小多金服 (shalldo_sh)”

往 期 文 章